相続放棄とは、相続において被相続人の遺産を相続する権利を放棄することです。

相続財産は預貯金や不動産などのプラスの財産と、借金やローンなどのマイナスの財産があります。手続きを何も行わなかった場合、すべての財産を相続する単純承認となりますので、被相続人に借金があるとマイナスの財産も相続することとなるため注意が必要です。

マイナスの財産がプラスの財産を上回っている場合、相続放棄をすることで相続する権利を放棄することになりますので、プラスの財産もマイナスの財産もすべて相続しないことになります。

借金があり、その相続について一切の関わりをなくしたいという場合には期限内に相続放棄の手続きを行う必要があります。

では、相続放棄を行うと相続税の基礎控除はどうなるのでしょうか。

相続税の基礎控除額は下記の式で求められます。

基礎控除額=3,000万円+600万円×法定相続人の数

相続人の中に相続放棄をした人がいる場合、上記の「法定相続人の数」に相続放棄をした人を含んで計算をします。民法上では、相続放棄者はいないものとして扱われますが、相続税法上では相続放棄した人も法定相続人の数に含めることになっています。

相続放棄者がいる場合、他の相続人の財産の取得分が増え、各相続人の相続税の負担が増えることになります。

相続放棄と相続税額の違い

相続税額は法定相続人の中に相続放棄をする人がいるかどうかで大きく異なります。相続放棄者がいる場合といない場合で事例をあげてご説明いたします(按分割合は法定相続分に従います)。

- 相続人:配偶者と長男、次男の三人

- 相続財産:8,000万円 の場合

①相続放棄者がいない場合

課税価格

相続税総額

各人相続税額

相続税総額を算出し按分割合に従い、各人の相続税額を算出します。

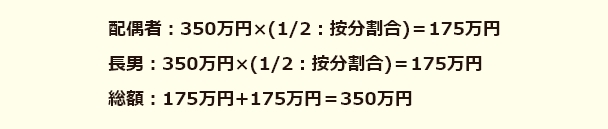

②次男が放棄した場合

相続税の算出方法は、相続放棄者がいない場合と同じです。

相続税総額

各人相続税額

配偶者と長男で相続分による按分をします。

この場合、次男が相続放棄を行うことで長男の相続分は1/2となります。相続税の割合は長男が負担する割合は1/2となり、それぞれの相続税額の合計は同じです。

相続放棄の注意点

1、相続開始前に相続放棄を行うことはできない

相続開始前に相続放棄を行うことを主張しても効力はありません。相続放棄は「相続開始後に一定の手続きをした場合に効力を生ずるもの」となります。

2、相続放棄を行うことで他の法定相続人に相続権が移る

民法によって定められている法定相続人は相続する順位が決まっています。上位の順位に該当する法定相続人が全員相続放棄を行った場合、下位の人に相続権が移ります。

そのため、法定相続人が全員相続をしたくないというご意向の場合、全員が相続放棄を行わなければなりません。法定相続人の相続順位を下記よりご確認ください。なお、配偶者は常に法定相続人です。

- 第一順位・・・子(代襲相続人を含む)

- 第二順位・・・直系尊属(父母及び祖父母)

- 第三順位・・・兄弟姉妹(代襲相続人を含む)

3、相続放棄には期限があります!

相続放棄は「自己のために相続があったことを知った日から3ヶ月以内」に家庭裁判所に申述する必要があります。

この申述期限を過ぎてしまった場合でも「相当な理由」があり、それが認められれば相続放棄が可能なケースもあります。また、期限内に相続放棄を行うか決定できない事由がある場合、期限延長の申し立てを行うこともできます。

4、相続放棄を行った場合、生命保険は受け取ることができるのか

相続放棄を行った場合、生命保険を受け取ることはできるのでしょうか。民法では生命保険金は「受取人固有の財産」となり、相続と生命保険は別の扱いになります。したがって、相続放棄を行った場合でも生命保険を受け取ることができます。

相続放棄を行う場合、自分だけでなく他の人への影響も考慮して行うようにしましょう。

沖縄相続税申告センターでは、沖縄(那覇・中部エリア)の司法書士、行政書士と連携し、相続手続きから相続税申告まで丸ごとサポートすることが可能です。沖縄(那覇・中部エリア)で相続に関するご相談なら沖縄相続税申告センターにお任せください。初回は完全に無料でご相談いただけます。まずはお気軽にお問い合わせください。