こちらでは、相続税申告の際に被相続人(亡くなった方)の配偶者が利用できる配偶者の税額の軽減制度(以下、配偶者控除という)の計算方法についてご紹介いたします。

相続税には税額を抑えるためのさまざまな控除や特例の制度が設けられており、配偶者控除もそのひとつです。

相続税の申告内容に不備や誤りがあるとペナルティの対象になってしまいますので、配偶者控除の計算方法についてしっかりと確認をして、間違いなく相続税申告を行うようにしましょう。ご自身での計算に不安のある方は、相続税の専門家に対応を依頼することをおすすめいたします。

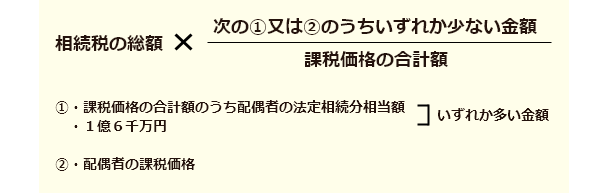

相続税の配偶者控除の計算式

相続税の配偶者控除を利用する場合、以下の計算式を用いて相続税額を算出します。

金額を比較して計算する必要があるため、複雑に感じるかもしれません。次項では、具体的な例を挙げてご説明いたしますので、ご参考ください。

遺産分割に応じた相続税納税額の計算例

配偶者控除は、被相続人の配偶者が実際に取得した財産額をもとに計算します。こちらでは、相続財産の総額が2億円、相続人が配偶者、子の合計2人だった場合に、以下の3パターンの遺産分割方法でそれぞれ相続税の納税額がいくらになるのか、ご紹介いたします。

遺産分割のパターン

- 各人が法定相続分に従い財産を取得した場合

- 母の取得財産額が1億6,000万円、子の取得財産額が4,000万円の場合

- 子が財産をすべて取得した場合

パターン1:各人が法定相続分に従い財産を取得した場合

| 相続人 | 取得財産額(注) | 相続税総額 | 配偶者控除額 | 納税額 |

|---|---|---|---|---|

| 母 | 10,000 | 3,340 | 1,670 | 0 |

| 子 | 10,000 | ー | 1,670 | |

| 合計 | 20,000 | 1,670 | 1,670 |

パターン2:母の取得財産額が1億6,000万円、子の取得財産額が4,000万円の場合

| 相続人 | 取得財産額(注) | 相続税総額 | 配偶者控除額 | 納税額 |

|---|---|---|---|---|

| 母 | 16,000 | 3,340 | 2,672 | 0 |

| 子 | 4,000 | ー | 668 | |

| 合計 | 20,000 | 2,672 | 668 |

パターン3:子が財産をすべて取得した場合

| 相続人 | 取得財産額(※) | 相続税総額 | 配偶者控除額 | 納税額 |

|---|---|---|---|---|

| 母 | 0 | 3,340 | ー | 0 |

| 子 | 20,000 | ー | 3,340 | |

| 合計 | 20,000 | ー | 3,340 |

(※) 相続税の課税価格の合計額は1億5,800万円として計算しています(相続財産の総額2億円から、基礎控除額3,000万円+600万円×2人=4,200万円を控除)。

上記の表からわかるとおり、配偶者控除を利用すると、遺産分割の内容によって算出される相続税の納税金額に大きな差が生じるのです。

相続税の配偶者控除を利用するときの注意点

相続税の配偶者控除を上手に利用すれば、配偶者の相続税の負担は大幅に軽減されますが、この控除制度の利用は“配偶者の実際の財産取得額”が確定していることが要件となっている点に注意しましょう。つまり、相続税の申告期限までに遺産分割が完了している必要があるということです。

相続税の申告期限までに遺産分割が完了しないときの対処法

配偶者控除を利用するためには遺産分割が完了していなければなりませんが、遺産分割がなかなかまとまらず、相続税の申告期限までに各人の実際の財産取得額が決まらないケースもあるでしょう。

そのようなときの対処法として、ひとまず法定相続分に従い遺産分割したものと仮定して相続税を計算し、申告期限内に申告および納税を完了させるという方法があります。

このとき、配偶者の実際の財産取得額が定まっていないため、配偶者控除を利用することはできません。しかし、相続税の申告書に「申告期限後3年以内の分割見込書」を添付しておけば、その後申告期限から3年以内に遺産分割が完了した財産に対してあとから配偶者控除を適用することができます。

配偶者控除は、遺産分割が非常に重要です。配偶者控除を上手に利用し、節税効果を最大限にするためには、各家庭のご状況をしっかりと考慮する必要があります。

配偶者控除の利用についてわからないことがある方や、計算について不安がある方は、相続税申告に精通した沖縄相続税申告センターへご相談ください。初回のご相談は完全無料で承ります。