農業従事者であった方が亡くなり、相続人が農地を引き継ぐ場合、その農地に対する相続税額は莫大となるため、相続人の経済的な負担は相当なものになります。

税負担の重荷から逃れるために離農して、農地を売却するケースがあることから、農業経営の継続を目的とした相続税に対する「納税猶予の特例」という制度が設けられています。

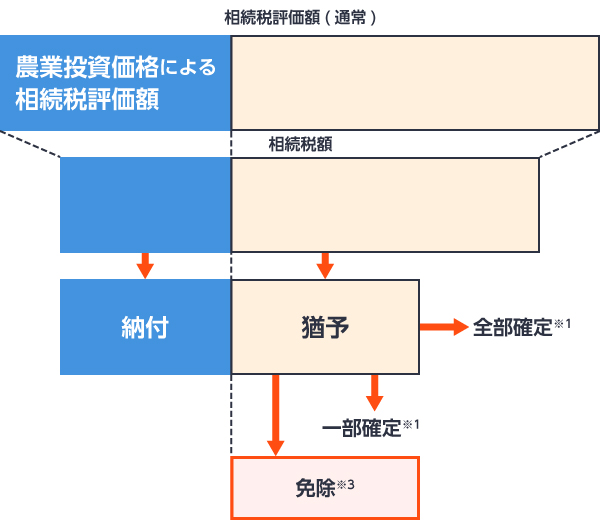

つまり、「納税猶予の特例」は農業の後継者を守ることを目的としています。

納税猶予額は、相続税評価額から農業投資価格を差し引いた評価額を基に算出します。なお、この制度では、一定の事由(農業相続人の死亡等)以外で納税猶予額が免除されることはありません。

納税猶予の特例

- 1 全部確定では、利子税とともに納税猶予されている相続税額の全額を納付すること

- 特例農地等の合計面積が20%を超える譲渡、転用等(収用交換等による譲渡は除外

- 農業経営の廃止(やむを得ない事由による農地の貸付けは除外) など

- 2 一部確定では、利子税とともに納税猶予されている相続税額の一部を納付すること

- 特例農地等の合計面積が20%以下となる譲渡、転用等

- 特例農地等の収用交換等による譲渡等

- 農業経営基盤強化促進法に基づく譲渡 など

- 3 免除

- 農業相続人の死亡

- 贈与税納税猶予の特例が適用された生前の一括贈与

- 特例農地等に都市営農農地等がない場合の市街化区域内の対象となる農地は、農業経営を20年間継続

納税猶予の特例を受けるか否かについては、所有する農地にかかる相続税を試算してから、農業経営を引き継ぐ予定の推定相続人と話し合うと良いでしょう。

農業を継ぐ予定の方にとってこの納税猶予の特例は、非常に有利な制度ですので使わない手はありません。相続財産に農地が含まれる場合は、ぜひ相続税の専門家にご相談ください。