家族の生計を支えていた人が亡くなってしまった場合、遺された被相続人の配偶者の今後の生活に配慮し、相続税において「配偶者の税額軽減」(以下、「配偶者控除」という)という控除があります。

こちらのページでは、相続税の配偶者控除について説明いたします。

相続税の配偶者控除について

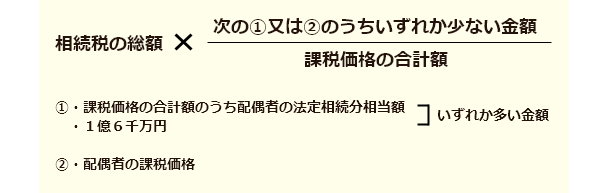

配偶者控除とは、配偶者が相続や遺贈によって財産を取得した場合、適用できる制度です。配偶者が取得した財産額が、以下の(1)、(2)のいずれか大きい金額まで相続税が非課税になります。

- 1億6千万円

- 配偶者の法定相続分相当額

配偶者控除の適用要件

配偶者控除には適用要件があります。以下をご確認ください。

- 被相続人の戸籍上の配偶者である

- 相続税の申告期限内に、遺産分割が完了している

- 相続税申告を行う

法律上で婚姻していない事実婚(内縁関係)の場合、この制度の適用はできません。また、相続税申告を行うことが要件の一つとなっているため、配偶者控除により最終的な納税額が0になった場合でも、相続税の申告書は提出しなければなりません。

配偶者控除の計算方法とは

以下に配偶者控除を利用した場合の納税額の算出を計算式にまとめました。

配偶者控除の利用により、最終的な納税額がいくらになるのか、算出するのは非常に複雑な計算が必要になります。納税額の計算方法について、詳しく知りたい方は以下のページでご説明しています。ぜひご参考になさってください。

遺産分割が完了していないと配偶者控除は適用できないのか

前述した配偶者控除の適用要件の一つに、「相続税の申告期限内に遺産分割が完了していること」があります。これは、申告期限までに相続全員で話し合い、遺産分割を完了させて各相続人の財産の取得額が確定している必要があります。

しかし、遺産分割協議が進まないケースも多く、申告期限に間に合わないこともあります。申告期限に遺産分割が決まらない場合は、とりあえず法定相続分に従い相続したと仮定して配偶者控除を適用せずに期限内に申告します。

この場合、相続税の申告書や更正の請求書の提出時に「申告期限後3年以内の分割見込書」を添付します。そして、申告期限から3年以内に遺産分割完了することができれば、配偶者控除の適用が可能です。

配偶者控除のデメリットとは

配偶者控除は1.6億円の非課税枠がある、配偶者の負担を大幅に軽減することができる制度です。一見メリットしかないようにみえますが、メリットばかりではありません。配偶者控除のデメリットについてもしっかり理解した上で利用するようにしましょう。

配偶者控除を利用する場合、二次相続についても考えた上で適用する必要があります。

被相続人の配偶者と子が相続人になる場合、仮に配偶者控除を最大限利用して配偶者が多額の財産を取得するという遺産分割にするとします。次いで配偶者が亡くなった場合、二次相続が発生するわけですが、その際の相続人である子への相続税の負担が大きくなってしまう危険性があります。

このようなことから、配偶者控除を利用する場合には、二次相続のことまで考慮した遺産分割が必要です。二次相続まで考慮した遺産分割は相続税に関する専門知識がないと判断が難しい内容となりますので、相続税の専門家にご相談されることをおすすめいたします。

沖縄相続税申告センターでは、沖縄(那覇・中部エリア)の皆様のご状況を丁寧にお伺いし、二次相続のことも踏まえたさまざまなご提案をさせていただきます。沖縄(那覇・中部エリア)の皆様がご納得いただける相続税申告となるようサポートさせていただきます。沖縄(那覇・中部エリア)で相続税に関するご相談なら沖縄相続税申告センターにお任せください。まずは初回の無料相談からお気軽にご相談ください。