亡くなった方(被相続人)の孫が相続人となり、遺産を相続する際に適用できる相続税の税額控除(以下、相続税控除)があります。

孫が遺産を相続する

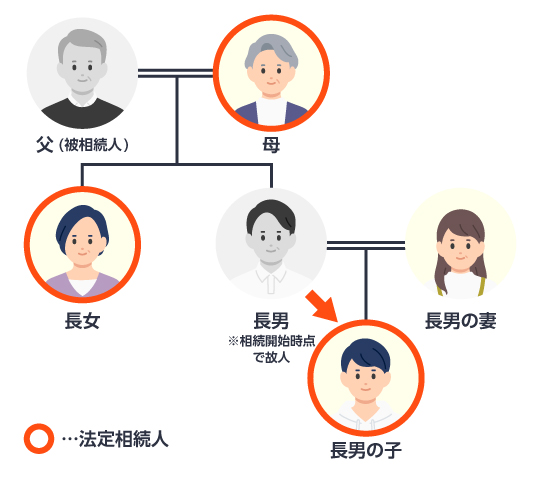

被相続人の孫が遺産を相続するケースについて下図をご覧ください。

被相続人(父)が亡くなるより前に、本来相続人となる長男が亡くなっていた場合、孫である長男の子が代襲相続人となります。長男の子は相続順位1位です。

基礎控除の計算には孫も含む

孫が法定相続人になると、相続税の基礎控除額の計算の際に、孫も法定相続人の数に含めることができます。

- 相続税の基礎控除額=3,000万円+600万円×法定相続人の数

取得した遺産が、上記計算式から算出された基礎控除額を超えた場合、超越した部分に対して相続税申告が必要となります。ただし、基礎控除額を超えていた場合でも、特例や控除の適用によって相続税の納付が不要となる場合があります。この場合、申告を行うことで控除が適用されるため、申告期限内に相続税申告を行う事を忘れないようにしましょう

孫が未成年者の場合の控除

未成年の孫が相続人となった場合、未成年者控除を適用することができます。

- (18歳(基準)- 相続人の年齢(未成年))×10万円

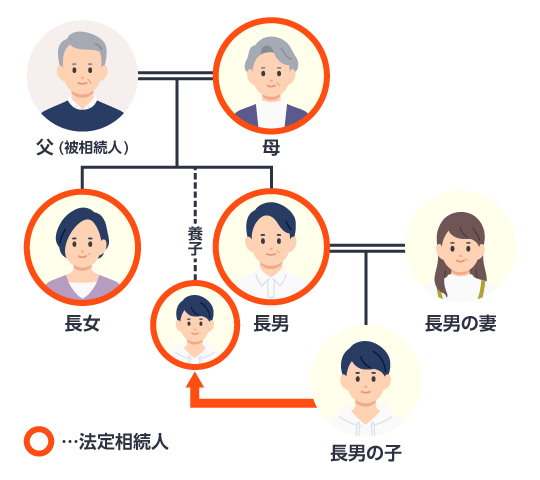

孫と養子縁組をする

法定相続人の数が増えると、相続税の基礎控除額が増えるため、相続税対策になります。そのため、孫と養子縁組を結び、法定相続人の数を増やす方法があります。

養子縁組で、長男の子を父(被相続人)の養子にすることで、いずれ父が亡くなった際に、法定相続人は母、長女、長男、長男の子の4人となります。

ただし、民法上は養子縁組の人数に限りはありませんが、相続税法上では相続人に含むことができる養子の数には制限があります。被相続人に実子がいる場合には1人まで、実子がいない場合には2人までを養子として含むことができます。

相続税申告は正確かつ迅速に行う必要がありますので、相続が発生した際は相続税申告を得意とする沖縄相続税申告センターの税理士にお任せください。

沖縄(那覇・中部エリア)の皆様から相続税申告に関するご依頼を承っている沖縄相続税申告センターの専門家が、沖縄(那覇・中部エリア)の皆様の相続税申告がよりよいものになるよう、手続き完了までしっかりとサポートをさせていただきます。初回のご相談は無料でお伺いしておりますので、沖縄(那覇・中部エリア)の皆様、ならびに沖縄(那覇・中部エリア)で相続税申告ができる事務所をお探しの皆様におかれましてはお気軽にご連絡ください。