被相続人が軍用地を所有していたケースでは、一般的な不動産と異なる評価方法が必要になります。相続税申告のタイミングでは、どのようなことに注意しなければならないのでしょうか。

軍用地について

軍用地とは、米軍基地や自衛隊基地として使用されている土地をいいます。特に沖縄では、県内の軍用地の半数以上が民有地で、国がその軍用地の所有者に借地料を支払っています。

軍用地を所有するメリットとしては、国が借り手のため、安定的に借地料が入ってくることです。また軍用地が移設されない限りは空きにならないため、個人の方が投資用不動産として所有している事例は珍しくありません。

軍用地の評価方法

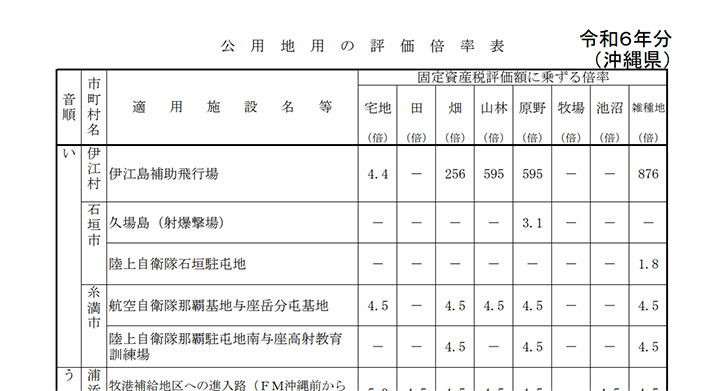

軍用地の相続税評価額は、下記が原則です。

- 軍用地の相続税評価額 = ①固定資産税評価額 × ②公用地の評価倍率 × ③(1-40%)

- 軍用地は上記「公用地」に含まれます。

①固定資産税評価額とは、その土地や建物に課する固定資産税の金額を決める基準となる評価額のことです。具体的な金額は、毎年各市町村から送付されてくる固定資産税の「納税通知書」に添付されている「課税資産明細」に記載されています。

この固定資産税評価額は、土地の場合には土地の時価のおよそ7割程度ともいわれております。

②公用地の評価倍率は、国税庁ホームページにて確認できます。

「宅地」「畑」「山林」などといった登記簿上の地目に基づき、その倍率を①に乗じます。

ここで注意したいのは、一般的な土地の相続税評価では現況地目(=実際の利用状況に応じて判断される地目)で判定する一方で、軍用地の場合はあくまで登記簿上の地目で判定するという違いがあることです。

また、公用地の評価倍率は上記のように通常3~5倍程度が多いですが、市町村や地目によっては数百倍となることもあります。この評価倍率の数値は年々増加傾向にあるため、最新の倍率を確認しましょう。

③さらにここから40%をマイナスした割合を乗じているのは、先述のとおり国の借地権がついているためです。相続財産評価において、借地の場合は40%マイナスとなります。

なお、軍用地でも返還予定がある場合には、マイナスできる割合が小さくなるルールとなっておりますので、ここも注意が必要なポイントです。

このように、相続財産に軍用地が含まれる場合には、一般的な不動産とは異なる相続税評価のルールになっています。さらに、沖縄の場合は一部の地域に限って上記からさらに特殊な計算が必要です。

軍用地に限らず、相続財産によって計算ルールは異なっております。もし誤って高い金額で財産を評価してしまうと、当然ながら相続税を支払う対象となる財産の金額が上がり、支払う相続税額も高くなってしまいます。

ところが、もし本来支払うべき相続税額よりも多く収めたとしても、税務署は指摘や還付をしてくれるわけではありません。財産に応じた正しい計算を行って相続税評価額を抑え、適正な相続税額を算出するべきなのです。

沖縄の地域密着で運営しております沖縄相続税申告センターでは、こういった細かな相続税の計算ルールはもちろん、慣習や地域の特性も踏まえた相続税申告のお手伝いが可能です。沖縄(那覇・中部エリア)で相続税申告のことなら、ぜひお気軽にお問い合わせください。